クレジットカード現金化業者の中には、「電話連絡なし」「WEB完結」「LINEのみで申し込み可能」と案内するところがあります。

ただし、電話なしでも本人確認や追加確認が不要とは限りません。書類の不備、申し込み情報の相違、高額利用、決済エラーなどがある場合は、電話連絡が必要になることがあります。

また、WEB完結でもカード番号、セキュリティコード、SMS認証コードを業者へ渡してはいけません。

この記事では、電話なし・WEB完結の仕組み、申し込みから入金までの流れ、必要書類、換金率・手数料、電話確認が発生する条件を解説します。

クレジットカード現金化優良店ランキング

おすすめ店舗!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

-

タイムリー

詳細をコチラ換金率98.7%最短5分

詳細をコチラ換金率98.7%最短5分 -

スピードペイ

詳細をコチラ換金率96%最短10分

-

ブリッジ現金化

詳細をコチラ換金率98.7%最短3分

-

現金化本舗

詳細をコチラ換金率98.5%最短5分

電話なし・WEB完結のクレジットカード現金化とは

電話なし・WEB完結とは、申し込み、本人確認、条件提示、商品購入、振込先登録などを、WEBフォームやLINE、メールで進めるサービスです。

ただし、「電話連絡なし」「電話相談不要」などの表記があっても、初回利用、高額決済、本人確認書類の不備がある場合は、確認電話が必要になることがあります。

| 表記 | 主な意味 |

|---|---|

| 電話連絡なし | 原則としてLINEやメールで対応 |

| WEB完結 | 申し込みから振込までオンラインで進められる |

| 電話相談不要 | 相談は不要でも本人確認電話が入る場合がある |

| 最短数分 | 書類や決済に不備がない場合の最短時間 |

どこまで電話なしで進められるか、電話が必要になる条件を申し込み前に確認してください。

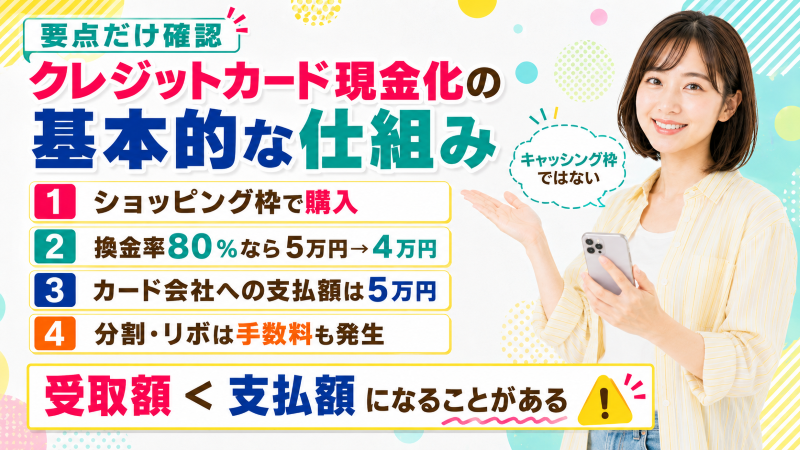

クレジットカード現金化の基本的な仕組み

クレジットカード現金化とは、カードのショッピング枠を使って商品やサービスを購入し、買取代金やキャッシュバックなどの名目で現金を受け取る行為です。

カードのキャッシング枠から現金を借りる仕組みではありません。

たとえば、クレジットカードで50,000円を決済し、換金率80%で現金化した場合、銀行口座へ振り込まれる金額は40,000円です。

一方、カード会社へ支払う利用額は50,000円のままです。

分割払いやリボ払いを選択した場合は、決済額に加えてカード会社所定の手数料も発生します。

| 項目 | 金額例 |

|---|---|

| カード決済額 | 50,000円 |

| 現金化業者からの入金額 | 40,000円 |

| 決済額と入金額の差 | 10,000円 |

| カード会社への支払額 | 50,000円+支払方法による手数料 |

先に受け取る現金より、後日カード会社へ支払う金額の方が大きくなる点を理解しておく必要があります。

クレジットカード現金化業者で使われる主な方式

クレジットカード現金化業者では、主に買取方式とキャッシュバック方式が使われます。

商品を購入して業者へ売却する買取方式

買取方式では、業者が指定する商品をクレジットカードで購入し、その商品を業者へ売却して買取代金を受け取ります。

一般的な流れは次の通りです。

- 現金化業者へ申し込む

- 換金率や入金額の説明を受ける

- 指定商品をカードで購入する

- 商品や購入情報を業者が確認する

- 買取代金が銀行口座へ振り込まれる

商品を自宅へ配送する場合や、デジタル商品を利用する場合など、業者によって取引方法は異なります。

商品の受取や発送が必要な場合は、完全な即日入金にならないこともあります。

商品購入特典として現金を受け取るキャッシュバック方式

キャッシュバック方式では、業者が販売する商品やサービスをクレジットカードで購入し、購入特典として現金を受け取ります。

商品購入後、業者が決済を確認し、所定のキャッシュバック額を銀行口座へ振り込みます。

配送を待たずに振込処理へ進める業者もありますが、購入商品やサービスの内容が不明確な場合は注意が必要です。

決済前に、何を購入するのか、商品やサービスに実体があるか、キャンセルできるかを確認してください。

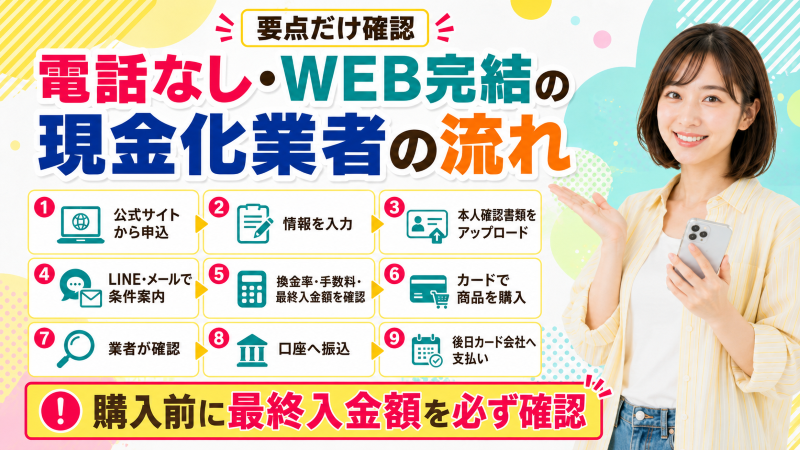

電話なし・WEB完結で申し込む一般的な流れ

電話なし・WEB完結の現金化業者を利用する場合、一般的には以下の順序で手続きが進みます。

- 業者の公式サイトから申し込みフォームを開く

- 氏名・住所・希望額・振込先などを入力する

- 本人確認書類をアップロードする

- LINEやメールで取引条件の案内を受ける

- 換金率・手数料・最終入金額を確認する

- 利用者自身がクレジットカードで商品を購入する

- 業者が決済や購入内容を確認する

- 指定した銀行口座へ代金が振り込まれる

- 後日、カード会社へ利用代金を支払う

業者によっては、申し込み後にLINEの友だち追加を求められ、以降の連絡をすべてLINEで行います。

メールのみで対応する業者もありますが、迷惑メールフォルダへの振り分けや受信設定によって連絡が届かないことがあります。

また、WEB完結であっても、業者が利用者の代わりにカード決済を行う必要はありません。

カード情報や認証コードを業者へ渡して代理決済させる方法は避けてください。

WEB完結でも本人確認書類は必要

電話連絡を省略できる業者でも、初回利用時には本人確認を求められるのが一般的です。

提出書類には、運転免許証、マイナンバーカード、在留カード、パスポートなどがあります。業者によっては、本人と書類が一緒に写った写真やカード名義の確認資料を求める場合もあります。

ただし、カード番号、有効期限、セキュリティコードが写った画像をそのまま送ってはいけません。名義確認が必要な場合は、不要な番号を隠して提出できるか確認してください。

本人確認書類を送る前に、運営会社名、所在地、電話番号、個人情報保護方針、書類の利用目的が公開されているか確認しましょう。

電話なしでも確認電話が発生しやすいケース

電話連絡なしを案内する業者でも、次のような場合は追加確認が必要になることがあります。

申し込み情報や名義が一致しない

本人確認書類と申し込み情報、銀行口座名義、カード名義が一致しない場合は、不正利用防止のため確認が入る可能性があります。原則として、申込者本人名義のカードと銀行口座を用意してください。

初回から高額利用を申し込む

初回から数十万円などの高額決済を希望すると、本人確認や取引内容について追加確認を求められる場合があります。

決済エラーが発生する

利用可能額不足、3Dセキュア認証の失敗、不正利用検知などで決済できない場合は、原因確認の連絡が入ることがあります。カード会社へ虚偽の説明を求める業者は避けてください。

本人確認書類が不鮮明

文字や有効期限が読めない、四隅が写っていない、光が反射している場合は、再提出や確認連絡が必要になります。

電話なしの現金化でも換金率より最終入金額を確認する

電話なし・WEB完結の業者でも、広告に表示された換金率がそのまま適用されるとは限りません。

最大換金率は、高額利用、リピーター、特定プラン、キャンペーンなどの条件が付いている場合があります。

さらに、振込手数料、事務手数料、決済手数料、システム利用料などが差し引かれると、実際の入金額は低くなります。

たとえば、80,000円を決済し、換金率90%と案内された場合、計算上の金額は72,000円です。

そこから事務手数料4,000円と振込手数料500円が引かれると、最終入金額は67,500円になります。

| 項目 | 金額 |

|---|---|

| クレジットカード決済額 | 80,000円 |

| 表示換金率 | 90% |

| 計算上の金額 | 72,000円 |

| 各種手数料 | 4,500円 |

| 最終入金額 | 67,500円 |

| 実質換金率 | 約84.4% |

このケースでは、表示換金率が90%でも、実際に受け取れる割合は約84.4%です。

「最終入金額÷カード決済額×100」で実質換金率を計算しましょう。

WEB上のやり取りでは、条件説明が文章として残りやすい点を活用できます。

商品を購入する前に、決済額、手数料、最終入金額、振込予定時刻をLINEやメールで明示してもらってください。

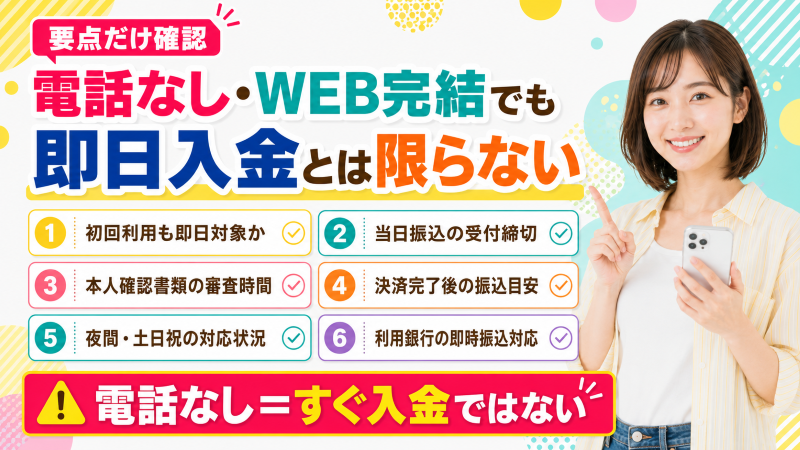

電話なし・WEB完結で即日入金を希望する場合

電話確認がないからといって、必ず電話対応の業者より早く入金されるわけではありません。

本人確認、書類審査、条件確認、商品購入、決済確認、銀行振込まで完了する必要があります。

即日入金を希望する場合は、以下を確認してください。

- 初回利用も電話なし・即日入金の対象か

- 当日振込の受付締切時刻

- 本人確認書類の審査にかかる時間

- 決済完了後の振込目安

- 夜間や土日祝日の対応状況

- 利用する銀行の即時振込対応

「最短5分」と表示されていても、申し込みフォームの入力開始から5分という意味とは限りません。

本人確認や商品購入が完了し、業者が決済を確認してからの最短時間である可能性があります。

また、24時間受付は、24時間いつでもフォームを送信できるという意味であり、スタッフが深夜も手続きを行うとは限りません。

現在申し込んだ場合に何時ごろ振り込まれるのかを、決済前に確認してください。

電話なし・WEB完結の現金化業者を比較するポイント

電話対応がない業者では、担当者の声や説明から信頼性を判断できません。

そのため、公式サイトやメッセージの内容をより慎重に確認する必要があります。

運営会社の情報が掲載されているか

公式サイトで、運営会社名、所在地、代表者名、電話番号、営業時間などを確認してください。

電話なしのサービスであっても、運営会社の電話番号まで非公開でよいわけではありません。

問い合わせ先がLINEアカウントしかない業者では、アカウント削除やブロック後に連絡できなくなる可能性があります。

公式サイトの説明に矛盾がないか

ページによって換金率や手数料の説明が異なる、会社名が統一されていない、利用規約が存在しない場合は注意が必要です。

「手数料無料」と書かれているのに、別ページで事務費用が記載されているケースもあります。

LINEやメールで条件を明示するか

電話を利用しない場合は、取引条件が文章として残るかが重要です。

次の内容を決済前に送ってもらいましょう。

- カード決済額

- 適用換金率

- すべての手数料

- 最終入金額

- 振込予定時刻

- キャンセル可能な時点

曖昧な説明しかせず、先に商品購入を求める業者は避けてください。

本人確認の方法が過剰ではないか

本人確認書類の提出自体は一般的ですが、カードの裏面、暗証番号、セキュリティコード、会員サイトのログイン画面まで求めるのは過剰です。

本人確認に必要な情報と、カードを決済するための認証情報は別です。

不自然に高い換金率を表示していないか

「換金率100%」「必ず満額振込」「手数料完全無料」など、業者側に利益が残らない条件には注意してください。

高い換金率で申し込みを集め、後から複数の手数料を差し引く業者もあります。

カード停止の可能性を否定していないか

「カード会社に知られない」「絶対に利用停止にならない」「通常の買い物として処理される」と断言する業者には注意が必要です。

現金化業者が、カード会社の判断を保証することはできません。

現金化業者へ渡してはいけないカード情報

WEB完結の手続きでは、カード情報をフォームやLINEへ送るよう求められることがあります。

しかし、本人確認のためにカード決済用の認証情報まで業者へ伝える必要はありません。

次の情報は渡さないでください。

- クレジットカード番号の全桁

- カードの暗証番号

- 裏面などに記載されたセキュリティコード

- 3Dセキュアのパスワード

- SMSやアプリへ届くワンタイムパスワード

- カード会社の会員サイトのログイン情報

- スマートフォンの遠隔操作権限

業者へこれらの情報を渡すと、利用者が希望した金額を超える決済や、身に覚えのない買い物に使われる可能性があります。

「本人確認のため」「決済エラーを直すため」「こちらで手続きを代行するため」と説明されても伝えないでください。

カード決済は、利用者本人が正規の購入画面で行う必要があります。

電話なし・WEB完結の現金化で起こりやすいトラブル

電話連絡なしは周囲に知られにくい反面、業者と直接話さないため、説明不足や認識違いが起こることがあります。

決済後に入金額を減らされる

申し込み時には高い換金率を提示し、商品購入後に手数料を追加して、振込額を減らすケースがあります。

商品購入後はキャンセルできない場合があるため、決済前に最終入金額を確定させてください。

メッセージの返信が来なくなる

LINEやメールしか連絡手段がない業者の場合、商品購入後に返信が途絶える可能性があります。

運営会社の電話番号や所在地が確認できない業者は、トラブル発生後に追跡しにくくなります。

必要な時間までに入金されない

「即日」「最短数分」と書かれていても、書類確認や決済処理に時間がかかる場合があります。

急ぎで支払いが必要な場合、振込予定時間が曖昧なまま利用すると間に合わない可能性があります。

個人情報を別の目的に使われる

本人確認書類、銀行口座、電話番号、メールアドレスなどを、無関係な勧誘や別サービスへ利用される可能性があります。

個人情報保護方針や書類の管理方法が確認できない業者へ提出しないでください。

カードを不正利用される

カード番号や認証コードを渡すと、希望額以上の決済をされる危険があります。

不正利用が発生しても、自分でカード情報を第三者へ渡した場合は、カード会社の補償対象外になる可能性があります。

キャンセル料を請求される

申し込みフォームを送信しただけで、高額なキャンセル料を請求する業者もあります。

商品購入前、本人確認後、決済後など、どの段階まで無料で取り消せるかを確認してください。

クレジットカード現金化を利用するリスク

電話なし・WEB完結で手続きできても、クレジットカード現金化そのもののリスクがなくなるわけではありません。

カード会員規約に違反する可能性がある

クレジットカードのショッピング枠は、商品やサービスの代金を支払うためのものです。

換金を目的として利用したとカード会社に判断された場合、会員規約違反として扱われる可能性があります。

クレジットカードを利用停止される可能性がある

不自然な高額決済、短期間の連続利用、換金性の高い商品の購入などによって、カード会社の確認が入る場合があります。

現金化と判断された場合は、カード利用停止や会員資格取消などの措置が取られる可能性があります。

利用残高を一括請求される可能性がある

会員資格を取り消された場合、分割払いやリボ払いを含む未払い残高について、一括での支払いを求められる可能性があります。

月々の支払いを少額に設定していても、契約解除後も同じ条件で支払えるとは限りません。

入金額よりカード請求額が大きくなる

現金化では、換金率や手数料によって受取額が減ります。

50,000円を決済して40,000円を受け取った場合でも、カード会社へ支払う元金は50,000円です。

支払いが遅れると信用情報に影響する可能性がある

カード利用代金を支払えず延滞した場合、カードを利用できなくなるだけでなく、信用情報に影響する可能性があります。

一時的に現金を用意できても、支払日に資金を用意できなければ負担は解消しません。

現金化後のクレジットカード請求を確認する

現金化で受け取った金額と、後日カード会社へ支払う金額は異なります。

たとえば、カード決済額が80,000円、業者からの入金額が67,500円の場合、決済額と入金額だけでも12,500円の差があります。

さらに分割払いやリボ払いを選択すると、カード会社所定の手数料が加算されます。

| 項目 | 金額例 |

|---|---|

| カード決済額 | 80,000円 |

| 現金化による入金額 | 67,500円 |

| 入金額との差 | 12,500円 |

| カード会社への支払額 | 80,000円+分割・リボ手数料 |

リボ払いは毎月の支払額を抑えられる反面、返済期間が長くなると手数料の総額が増えます。

申し込み前に、カードの締め日、支払日、支払方法、利用残高を確認してください。

カード会社へ支払う見込みがない状態で利用すると、一時的な資金不足より大きな負担を抱える可能性があります。

電話なし・WEB完結のクレジットカード現金化に関するよくある質問

- クレジットカード現金化は電話なしで利用できますか?

- WEB完結なら誰とも話さずに入金まで進められますか?

- 電話なしでも本人確認は必要ですか?

- 勤務先へ電話されることはありますか?

- 家族や職場に現金化が知られますか?

- 電話なしなら即日入金も早くなりますか?

- 24時間WEB申し込みなら深夜も入金されますか?

- クレジットカード番号を業者へ伝える必要がありますか?

- SMS認証コードを業者へ教えても大丈夫ですか?

- 現金化業者が代わりにカード決済しても問題ありませんか?

- 電話なし業者の換金率は高いですか?

- 申し込み後にキャンセルできますか?

- クレジットカード現金化は規約違反ですか?

- 現金化すると必ずカードが停止されますか?

- カードが停止されても分割払いを続けられますか?

クレジットカード現金化は電話なしで利用できますか?

WEBフォーム、LINE、メールだけで手続きを進められる業者はあります。ただし、初回利用、高額申込、本人確認書類の不備などがある場合は電話確認を求められることがあります。

WEB完結なら誰とも話さずに入金まで進められますか?

業者の条件を満たせば、電話で会話せずに入金まで進められる場合があります。ただし、すべての利用者に保証されるとは限りません。

電話なしでも本人確認は必要ですか?

初回利用時には、運転免許証やマイナンバーカードなどによる本人確認を求められるのが一般的です。電話なしと本人確認なしは同じ意味ではありません。

勤務先へ電話されることはありますか?

一般的な現金化業者の取引では、カードローンのような在籍確認を行わないケースが多いものの、業者ごとに対応は異なります。申し込み前に勤務先への連絡がないか確認してください。

家族や職場に現金化が知られますか?

電話連絡を省略できても、カード利用明細、商品配送、郵便物、メール通知などから知られる可能性があります。利用明細には購入先の名称が表示されます。

電話なしなら即日入金も早くなりますか?

電話を省略できても、本人確認や決済確認には時間がかかります。電話なしだから必ず短時間で振り込まれるわけではありません。

24時間WEB申し込みなら深夜も入金されますか?

24時間受付は、いつでもフォームを送信できるという意味である場合があります。スタッフによる確認や振込処理まで24時間対応とは限りません。

クレジットカード番号を業者へ伝える必要がありますか?

利用者本人が購入画面で決済するのであれば、業者へカード番号の全桁やセキュリティコードを伝える必要はありません。

SMS認証コードを業者へ教えても大丈夫ですか?

SMS認証コードやワンタイムパスワードは第三者へ伝えてはいけません。不正決済に使われる可能性があります。

現金化業者が代わりにカード決済しても問題ありませんか?

カード情報や認証情報を渡して代理決済させる方法は避けてください。利用希望額を超える決済や不正利用につながる可能性があります。

電話なし業者の換金率は高いですか?

電話の有無と換金率の高さに直接的な関係はありません。広告の最大換金率ではなく、手数料を引いた最終入金額を確認してください。

申し込み後にキャンセルできますか?

商品購入前ならキャンセルできる業者もありますが、本人確認後や申し込み受付後に費用が発生する場合があります。決済前に条件を確認してください。

クレジットカード現金化は規約違反ですか?

換金目的でショッピング枠を利用する行為は、カード会員規約に違反すると判断される可能性があります。

現金化すると必ずカードが停止されますか?

必ず直ちに停止されるとは限りませんが、カード会社が換金目的や不自然な利用と判断した場合は、利用停止や会員資格取消などの措置を取る可能性があります。

カードが停止されても分割払いを続けられますか?

会員資格が取り消された場合は、未払い残高について一括請求される可能性があります。カード会社の規約によって扱いは異なります。

電話なし・WEB完結でも取引条件とカード情報の管理が重要

電話なし・WEB完結のクレジットカード現金化は、申し込みから振込までをWEBフォームやLINE、メールで進める方法です。

ただし、書類不備、高額申込、名義の相違、決済エラーなどがある場合は、確認電話が発生する可能性があります。

また、カード番号、暗証番号、セキュリティコード、3Dセキュアのパスワード、SMS認証コードを業者へ渡してはいけません。

業者を比較する際は、決済額・手数料・最終入金額・振込予定時刻・キャンセル条件を文章で確認しましょう。

現金化はカード利用停止や会員資格取消につながる可能性があります。後日のカード請求額や分割・リボ手数料まで確認したうえで判断することが重要です。